“瞻前顾后”洞悉纺织市场投资趋势

[中华家纺网 市场] 过去的一年,每个人和每个领域都在成长,在“求生”的同时,也在不断寻求变化以求更好地发展。纺织服装行业在极其复杂的经济大背景下,也出现了一些小的状况。我们总结过去的一年里这个行业的得与失,也是对2012年纺织服装业“风调雨顺”的一种期盼。

回顾篇:“内需概念”股跑赢大盘

2011年中国GDP增幅再次摘得桂冠,但作为经济发展的先行指标,A股市场却仍旧十分低迷,从历史的角度看,A股遭遇了第三大年度跌幅,沪深300指数全年下跌幅度达到25.01%,令中国股民非常纠结。

纺织服装板块走势略好于大盘

2011年,影响纺织服装行业整体经营状况的四大关键词是“欧债危机”、“棉价波动”、“劳动力成本上升”和“人民币升值”。根据国家统计局有关数据显示,2011年前11个月纺织服装行业整体实现营业收入41400.68亿元,同比增长13.78%;实现利润总额2130.13亿元,同比增长22.07%。虽然前11个月行业整体盈利状况仍保持稳步提升,但与年初超过43%的利润增幅相比,盈利呈现前高后低态势,利润增幅不断收窄。在行业宏观环境以及大盘拖累的不利影响下,纺织服装板块难以独善其身,出现了较大幅度的下跌。

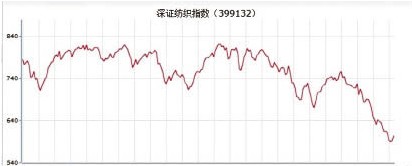

从深证纺织指数看,2011年全年,纺织服装行业下跌24.85%,其中纺织制造子行业下跌26.42%,服装家纺子行业下跌22.69%,同期沪深300指数下跌25.01%。纺织服装板块走势略好于大盘,其中服装家纺板块走势较强,而纺织制造板块较弱。

图12011年深证纺织指数全年走势

2011年纺织服装行业相对于沪深300指数超额收益为0.16%,跑赢大盘,特别是服装家纺板块,在内需概念的支撑下,相对于沪深300指数的超额收益达到2.32%,相对于整体来说具有较好的防御性。

服装家纺行业个股表现抢眼

2011年度表现最佳的纺织服装股票为富安娜,全年累计上涨11.95%。富安娜是家纺行业龙头之一。目前旗下拥有富安娜、馨而乐、维莎和圣之花等品牌,强调品牌塑造和产品的独特设计。在营销领域,富安娜青睐直营,渠道控制力较强,在中高端品牌家纺提价背景下,以终端定价确认收入的直营优势逐渐凸显,高毛利的取得有望保障利润增速快于收入增速。这一点得到市场的认可,这是富安娜股价熊市中维持坚挺的主要原因。

值得注意的是,在纺织服装板块涨幅榜前十五名中,家纺行业就占据了4个席位,除了富安娜摘得桂冠之外,罗莱家纺位列第五,全年上涨3.89%,梦洁家纺位列第十,全年下跌7.2%。在纺织服装板块中,家纺行业的突出表现,主要得益于“内需”概念的支撑,以及这几个家纺品牌在消费者中的广泛认可。

服装行业上市公司的表现也不俗。其中,七匹狼、九牧王、开开实业、棒杰股份(无缝服装)等,在涨幅前十五名中占据7席。纺织板块相对较弱,在前十五名中仅有美欣达、鹿港科技、凤竹纺织、鲁泰A4家企业。

表12011年纺织板块涨幅靠前的个股

多元化及扩张带来的成本压力

2011年跌幅靠前的企业中,大多数为多元化经营的公司。由于多元化带来的成本压力拖累了业绩,股市表现也受到影响。其中,在2011年逆市扩张的企业,受到的成本压力尤其大。

以跌幅榜头名凯撒股份为例,凯撒股份2011年前三季度,毛利率为57.94%,较2010年同期上升5.22个百分点,但销售费用率和管理费用率出现了较大幅度上升,其净利率却没有出现增长。公司前三季度销售费用率达28.74%,同比提升了5.45个百分点,主要是员工薪酬、装修费用、店铺折旧(租赁)以及广告投入等增加。管理费用率较2010同期增加了1.47个百分点达到7.35%,主要是员工薪酬、差旅等费用增加。另外由于预付款项、长期待摊费用、预收款项大幅增加,经营现金流转为负。由于货币政策的紧缩,市场对扩张行为较为谨慎,全年跌幅较大,也在情理之中。

在跌幅榜中,不乏杉杉股份、江苏阳光、鄂尔多斯这样的著名企业。杉杉股份是服装行业多元化运营的范本企业,由于公司涉足的锂电业务2011年表现不佳,拖累了整体业绩,导致股价走弱,这说明多元化战略是机遇和挑战并存的,在宏观环境不佳的情况下,多元化公司面对的挑战要大于专注于主业的公司。

表22011年纺织板块跌幅靠前的个股

整体上看,在跌幅前十五位中,纺织类企业占据8席,超过半数。而家纺类企业仅占1席,服装类企业占据6席。纺织类企业的表现和服装家纺行业相比差距较大。

内在价值决定了个股的表现

以价值投资的观点来看,股票的内在价值取决于未来收益,未来预计收益越高,则股票内在价值越大。从2011年纺织服装板块个股盈利增长的情况看,美欣达名列榜首,连续12个月盈利增长高达3700.39%。值得注意的是,在2011年纺织服装板块涨幅榜上,美欣达位居第二,可见价值为王的理念在股市中仍占主流。

当然,如此快的利润增长速度,这其中有美欣达前期利润基数较低的因素,但是同样也说明美欣达的业绩出现了较为明显的提升。同时,其市盈率已经回落到13.25,目前估值低于全行业平均水平,可见,未来仍有较好的投资价值。

另外,在盈利榜上,家纺行业同样占据着重要地位,显示出行业良好的发展态势。纺织行业在前十名中占据7席,说明纺织行业仍有较好的发展潜力,主要是因为受到欧债危机的拖累,市场才普遍看淡外贸前景,所以出现了一定程度的超跌。

表32011年纺织板块个股盈利增长情况

(本文图表来源:深圳证券交易所)

展望篇:2012行业投资策略“因时而变”

面对国内外经济的风云变幻,2012年的纺织服装行业也仍然在变与不变中继续发展。整体状况依然向好,但是仍需防范“阶段性放缓”。由于综合成本和国内资金压力等问题的影响,在纺织服装领域的投资策略上也会衍生出一些新的解答。

“消费”概念仍被追捧“外贸”概念可能遇冷

在影响纺织服装行业运营的各种因素中,产业结构调整、淘汰落后产能依然是2012纺织服装行业发展的“主线”,随着一大批技术落后、利润微薄的中小企业退出竞争,行业资源将有望向细分龙头企业集中,行业整合力度将有可能加大。同时,通货膨胀的减弱、货币政策的松动不仅将使企业资金面的紧张情况有所缓解,也会促进下游消费市场的需求情况。而消费概念,将会是2012年纺织服装板块的一大亮点。

此外,2012年是“十二五”规划实施的第二年,也是在国内外复杂经济形势下,纺织服装行业调整产业结构,实现持续、稳定、健康发展的关键一年。从国际宏观经济形势看,欧债危机对欧洲消费市场的消极影响短期内不会发生实质性改变,考虑到欧美市场可能面临着较长时期的衰退,“纺织服装板块”的另一大概念“外贸”在2012年可能遇冷。

土品牌“先入为主”二三线城市成“主战场”

据目前情况看,中国本土品牌并未落后,有相当一部分本土品牌早已根植于中国二三四线市场,并在几年前就喊出千店万店计划,开始跑马圈地。由于国内品牌具有本土的渠道优势,更容易运用二三线城市的加盟模式,对二三线城市的消费习惯也更熟悉,因此目前国内品牌在二三线城市还占据着非常大的规模优势,目前国内品牌在二三线城市基本已占据了90%的份额。

中国庞大的市场烘托起巨大的消费力,2010年底国内服装纺织零售额已经达到了约5874亿元。招商证券在2012年纺织服饰行业年度投资策略分析中指出,2010年50%的服装市场是由中小城市市场构成,预计未来2/3中等收入及富裕消费者将居住在二三线城市。到2020年,这一比例将增至60%。在中国广袤的大地上,二三线市场才是真正的大市场,未来数量庞大的中国二三线城市必将成为中外品牌争霸的主战场。

服饰消费“阶段放缓”投资看重“销售能力”

由于服装价格的上涨能力大大减少,且国内经济增速的放缓或将对需求产生一定程度的压制,因此有持续增长动力的是销量能持续增长的行业或者公司。

2012年原料价格趋稳,平均提价幅度将弱于2011年,同时国内经济增速的放缓或将对需求产生一定的影响;但预计销量可获得一定程度的回升。预计2012年国内服饰消费增速约可达到15%~20%的较快速的增长,维持品牌消费行业“推荐”的评级,其中阶段性需防范增速开始放缓阶段对投资机会的影响,但全年看仍可获得相对不错的增长。

投资策略当“因时而变”

由于目前阶段正处于经济形势使得消费增速有所放缓的阶段,对大部分公司而言,2012年的预期较之前需要略微调低一些更为稳妥。

基于2011年出口形势分析,2012年出口增长将放缓。综合成本压力居高不下,以及国内资金环境紧张等多重因素,将制约2012年我国纺织服装加工制造业的发展。因而,投资策略也当适时变化。招商证券建议应该选择具有一定规模及研发优势的业内龙头公司,此类公司不仅对原材料波动有一定抵御能力,同时产品及品牌经过多年的积淀,公司拥有较为稳定的客户群,订单大量流失的风险较小;产业转移布局较早的公司,长期而言可以减缓综合成本持续上升对企业造成的冲击。具体主要有:鲁泰A、伟星股份、大杨创世、华孚色纺、嘉麟杰、棒杰股份和山东如意。