2013年三季度棉纺织行业运行总体分析

2013年三季度,在市场需求不振,国内棉价大幅高于国际棉价的形势下,棉纺织企业积极进行设备改造升级,调整产品结构,适应市场变化,实现了产量小幅增长,出口同比增长。

产量及库存小幅增长

根据中国棉纺织行业协会跟踪企业数据显示,1~9月企业累计纱产量同比增长2.3%,累计布产量同比增长1.1%,其中部分分类产品的产量有所下降。

据中棉行协10月下旬对全国纺织企业的实地调研了解,下游市场需求未见好转,订单不旺,开工不足,销售不畅,行业经营困难的局面仍未有改善。其中,纱销售情况不如去年,布销售略好于上年,9~10月份的销售较二季度相比有所下滑。9月纱布产品库存较8月相比有不同程度的增加。

企业反映经营仍然较为困难,当前企业平均开工率85%左右。开工不足的主要原因是订单不足,另外部分地区缺工问题也较为突出。

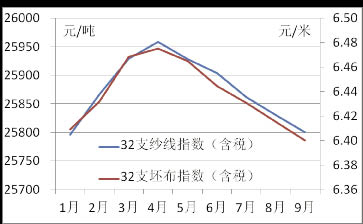

2013年三季度,国内32支纯棉普梳纱线、32支纯棉坯布的价格延续了二季度以来小幅下滑的趋势,三季度均价分别为25831元/吨和6.42元/米,较二季度相比分别下降了0.38%和0.71%。

截至10月下旬,产品价格基本稳定,纱线价格略有小幅反弹。

1~10月纱布产品价格指数走势图

根据调研了解,国内中小纺织企业原料库存相对少于大型企业。根据中棉行协9月跟踪企业数据显示,纺织企业棉花采购有所下降,库存环比减少。

棉花库存减少主要包括几方面原因:其一,7月底放储结束已有一段时间,部分纺织企业前期购买的储备棉基本用完;其二,棉花收储启动后,港口进口棉销售加快,市场资源紧缺;其三,储备棉投放预期不明确,企业总体采购积极性不高,小企业随买随用为主,库存基本维持在1个月左右,资金相对宽裕的企业以观望为主。